Elämme jo helmikuun puoliväliä ja se minkä moni on tehnyt jo edellisen vuoden puolella tai viimeistään vuoden alussa on minulla vielä tekemättä. Nimittäin budjetti ja uudenvuodenlupaukset. Kummankin luominen on itselleni mielekästä hommaa, mutta jostain syystä niiden tekeminen on vain jäänyt. Parempi myöhään kuin ei milloinkaan, right?

Aika siis kasata budjetti jo alkaneelle vuodelle.

Minulle budjetti ei ole yhtä kuin raamit kuluttamiselle tai ohjekirja siihen mitä ja miten saan kuluttaa. Minulle budjetti kertoo sen paljonko tulen tienaamaan ja kuluttamaan vuoden aikana. Se on arvio oman talouteni kulusta tiettynä ajanjaksona, eli toimintaperiaate on samantapainen kun yritystoiminnassakin.

Tästä tekee erityisen mielenkiintoista se, että useampana vuonna tuloni ja menoni ovat olleet mahdottomia ennustaa. Viime vuonna en vaivautunut edes tekemään budjettia juuri tuosta syystä, mutta tällä kertaa annan sille mahdollisuuden.

Menot 54 000€

Tavallisesti budjettia laatiessa menot suunnitellaan vastaamaan talouden tuloja, jotta tiedetään paljonko on varaa kuluttaa. Ensin tulisi kuitenkin tietää paljonko tienaa ja koska oma tilanteeni on tulojenkin osalta vielä epäselvä niin ehkä on parempi selvittää ensin menot.

Asunnot

lainanlyhennys: 8500€

korot: 8500€

hoitovastike: 12 000€

rahoitusvastike: 12 000€

remontit 4500€

pankin vaihto: 2000€

yht. 47 500€

Asuntojen kuluissa huomioitu vain nykyiset asunnot, vaikka tarkoituksena on hankkia tulevan vuoden aikana mahdollisesti 1-3 uutta kohdetta (tai tulopuoli määritelköön tämän). Tarkoitus on kuitenkin vaihtaa pankkia ja tiedän jo nyt, että korkomme tulee nousemaan nykyisestä ja laina-ajat pidentyvät muutamalla vuodella. Tarvitsemme myös kaikista asunnoista päivitetyt isännöitsijäntodistukset ja muut asiakirjat, eli rahaa tulee palamaan. Tiedän että tämä kuulostaa päällisin puolin surkealta diililtä, mutta syyt vaihdolle ovat marginaalikorkoa syvemmällä.

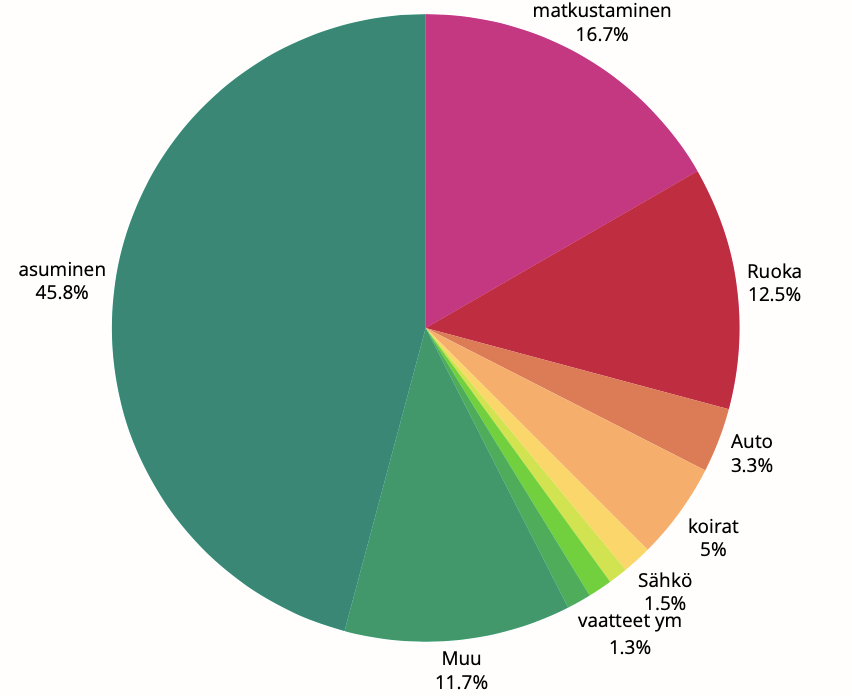

Oma eläminen (pl. asuminen)

matkustaminen: 2000€

ruoka 1500€

auto 400€

koirat 600€

sähkö 180€

puhelinliittymä 120€

vaatteet ym. 150€

lahjat 150€

muu 1400€

yht. 6500€

Oma asumiseni on mukana asuntojen luvuissa noin 5500€ painolla. Tämä on ensimmäinen vuosi kun alan erottaa kirjanpidossa selkeämmin omat kuluni sekä sijoitustoiminnan kulut, joten on vaikea hahmottaa onko tämä nyt tavallista enemmän vai vähemmän. Mietin myös pitkään uupuuko joku iso yksittäinen menoerä vai ovatko kuluni todella noin pienet.

Tulin siihen tulokseen, että näillä kulutusvalinnoilla tuo on se mitä elämiseni maksaa. Tässä tietysti pieni disclaimer siitä, että mitään suurempia yllätyksiä ei ole huomioitu. Kirjoitushetkellä toinen koirista raapii epäilyttävästi toista korvaansa, joten heitin lukuihin suosiolla yhden ylimääräisen korvatulehduksen. Myös verotuspäätös saattaa joko lisätä menoja tai tuloja muutamalla tuhannella.

tulot ???€

Aloitetaan suhteellisen varmoista eli vuokrista ja tuista. Ylipäätään tuloista joita voin melko suurella varmuudella olettaa saavani. Näiden jälkeen katsotaan paljonko tarvitsen lisätuloja.

Vuokratulot 42 000€

Tuet 3000€

Palkka/palkkio 2000€

yht 47 000€

Vuokratuloja kertyy noin 42 000€, jossa huomioituna osuuteni nykyisistä asunto-omistuksista. Sain juuri ilahduttavia uutisia myös Kelalta. Työmarkkinatukihakemukseni on hyväksytty ja tämän lisäksi saan 9€/pv verotonta kulukorvausta. Nämä molemmat siis toukokuun loppuun saakka. Tämä tarkoittaa, että tukia tulen saamaan lähes 3000€ tulevan 4kk aikana!

Tuloja on yhä 7000€ vähemmän kuin menoja, joka tarkoittaa että tämän verran saan keksiä lisätuloa jostakin. Kategoriasta kivat-helpot-varmat löytyy seuraavat vaihtoehdot:

a) kumppanini maksaa yhteisiä kuluja tuon 7000€ enemmän. Liukuva/joustava kulujen jakaminen yhteisessä taloudessamme mahdollistaa tämän.

b) teen enemmän sisällöntuotantoa. Enemmän kirjoitustöitä, kaupallisia yhteistöitä tai muuta sisältöä.

c) nostan varoja salkustani. Realisoimalla pelkästään tämän vuoden alusta kertyneet tuotot voisin kotiuttaa 7000€.

Yksi paheksuntaa aiheuttava vaihtoehto on tietysti myös tukien nostaminen. Osallistumalla johonkin työllistymistä edistävään palveluun voisin saada touko-joulukuun ajalta tukia yhteensä yli 4000€, jolloin yllämainittuja toimia tarvitsisi tehdä vain 3000€ edestä. Näen tämän vaihtoehtona mikäli löytäisin oikeasti palvelun joka edistää työllistymistäni, oppimistani tai olisi muulla tapaa kehittävää tekemistä.

Selittelyt

Jos en olisi omissa saappaissani pitäisin tätä budjettia suorastaan järjenköyhänä. Tunnistan kyllä kaksinaismoralismin kun sellaista näen, mutta ehkä pienellä selittelyllä tämä tulojen ja menojen suhde on perusteltavissa. Tiedän tämän herättävän myös muita kysymyksiä.

Miksi 2000€ matkustamiseen, jos siihen ei todella ole varaa?

Olen pitänyt puoliksi pakon sanelemaa taukoa reissaamisesta jo kohta 3 vuoden ajan. Ensin sairastaminen esti liikkumisen, sitten remontit ja lopulta kuihtunut kassa. Olen kuitenkin nyt 28-vuotias eli elän nuoruuden viimeisiä vuosia ja olen liiankin tietoinen siitä, että matkustaminen on erilaista vanhempana kuin parikymppisenä. Tällä hetkellä pidänkin sormia ristissä, että reissukaverini saa aikataulunsa järjestymään niin että pääsemme kiertämään yhdessä reput selässä Eurooppaa.

En myöskään väittäisi etteikö minulla olisi varaa matkustaa. Kyse on enemmänkin varojen allokoinnista ja nuorena reissaaminen on mielestäni loistava sijoituskohde.

Etkö vieläkään palaa töihin?

En tee budjettiin ennustuksia, enkä täten huomioi mahdollista työllistymistä. Mikäli näin tapahtuisi, niin kaikki yli 7000€ ylittävä palkka olisi säästöä ja ohjautuisi todennäköisesti salkkuun tai uusien asuntojen hankintaan. Budjetti ei siis muuttuisi menojen osalta juurikaan.

Entä FIRE?

Tavoittelen yhä taloudellista riippumattomuutta ja tiedostan, että voisin tavoitella korkeampia tuloja ja todennäköisesti niitä saadakin. Olen kuitenkin elämääni tällä hetkellä enemmän kuin tyytyväinen ja omalla tavallaan pystyn elämään jo tavoittelemaani arkea. En siis näe tarvetta esimerkiksi lähteä laskemaan kulutusta nykyisestä tai tekemään työtä josta en nauttisi.

Varsin hedonistinen vastaus, mutta senkin vuoksi firettäjälle oikein sopiva.

Ruokaan 4€/pv?

Ainakin viimeiset pari vuotta, ellei aina, ovat ruokakuluni pysyneet alle 1500€/v tasolla. Tuo on se summa jolla saa koottua terveellisen ja monipuolisen ruokavalion, jos vain sellaista viitsii noudattaa. Olen myös miettinyt miten ihmiset fyysisesti jaksavat edes kantaa kotiin paljoa enempää ruokaa. Omille narukäsilleni tuo on se raja jossa kaupassakäynnistä ei tule älytöntä urheilusuoritusta.

Ha! Helppohan se kun on mies maksaa!

Tällä hetkellä jaamme yhteiset kulut 50/50, mutta maksaminen tapahtuu joustavasti. Seuraamme kummankin rahallista panosta vuositasolla ja tällä hetkellä minulla on tässä kuvitteellisessa pankissa enemmän maksettuja euroja, jolloin vastaavasti puolisoni voisi maksaa kuluja tänä vuonna enemmän.

On kuitenkin totta, että on tiettyjä asioita joissa puolisoni toimii yksin maksajana kuten bensakulut, suoratoistopalvelut sekä ruoan tilaaminen. Minä taas vastaan esimerkiksi kotimme siivoamisesta, pyykkihuollosta ja ruoanlaitosta yksin. Taloutemme on yksikkö ja meistä kumpikin tekee ja maksaa asioita yhteisen hyvän vuoksi.

Jätä kommentti