Olen juuri se kliseinen ”uusi vuosi, uusi minä” -tyyppi, ja kuten muutkin kaltaiseni painan myös minä reset-nappia ja aloitan uuden elämän aina tammikuussa. Ainakin näin teoriassa. Näitä puolisoni versiopäivityksiksi kutsumia hetkiä tapahtuu melko säännöllisesti pitkin vuotta, mutta vuodenvaihde ja sen läheisyyteen osuva syntymäpäiväni ovat juuri niitä päiviä, kun on aika suunnitella kaikki uudelleen.

Tämä vuosi ei ollut poikkeus. Käynnistynyt vuosi ja oikeastaan muutama vuosi myös eteenpäin ovat suunniteltuina paperilla, lukuina exelissä ja sivullisten iloksi esitetty diaesityksenä. En (ainakaan aina) tavoittele tällä superihmiseksi muuttumista, mutta moni tämän avulla tehty toimi, teko tai asetettu tavoite on vienyt minua eteenpäin elämän eri osa-alueilla.

Vuoden 2025 päivitykset liittyvät vahvasti omaan henkilökohtaiseen talouteeni. Ei välttämättä tulojen tai varallisuuden maksimointiin, mutta sen järjestelyyn ja itselleni mielekkään arjen mahdollistamiseen. Työttömyyteni tulee nimittäin tavalla tai toisella päättymään nyt alkuvuodesta. Siitä lisää myöhemmin, nyt tammikuun tulot ja menot.

Tulot

Palkka. 0€

Vuokratulot 1988€

APV-raha* 1142€

Muu 1260€

Yhteensä: 4 390€

Vuokratulo brutto, muut netto.

*Ansiopäiväraha

Vuokratuloja neljästä asunnosta (sis. erilliskorvaukset) ja ansiopäiväraha. Muita tuloja oli korvaus taloyhtiöltä kesällä 2024 parvekeremontin yhteydessä töhritystä sijoitusasunnon lattiasta ja vanhemmiltani saatu syntymäpäivälahja.

Menot

Lainanlyhennys 594€

Korkokulut 583€

Hoitovastike 865€

Rahoitusvastike 1169€

Muut 482€

Menot yht. 3 693€

josta kulut 1 930€

*kulut = menoista vähennetty lainanlyhennys sekä rahoitusvastike

Tammikuun menoja kirjatessa suurin yllätys löytyi ruokaostoksista. Summa oli hieman tavallista korkeampi (137,40€), mutta eniten yllätyin siitä, että maksukertojen perusteella kävin 11 kertaa ruokakaupassa 31 päivän aikana, eli useammin kuin joka kolmas päivä. Ja näiden 11 kerran lisäksi tietysti vielä kauppareissut joilla puolisoni maksoi ostokset. Ehkä olisi meidänkin taloudessa aika alkaa tehdä ruoka- JA kauppalista.

Muita erikseen mainittavia kuluja ei tammikuussa ollut. Vuodenvaihteessa ostetun asunnon kulut näkyvät tietysti vastikkeissa ja lainoissa jo. Vaikka vuokratuloja tästä kohteesta ei vielä ole, niin tämä on onneksi kohtuuhintaista pitää väliaikaisesti tyhjillään, kunnes remontti on saatu tehtyä.

Kehitys

Säästöaste: +2460€ (56,0%)

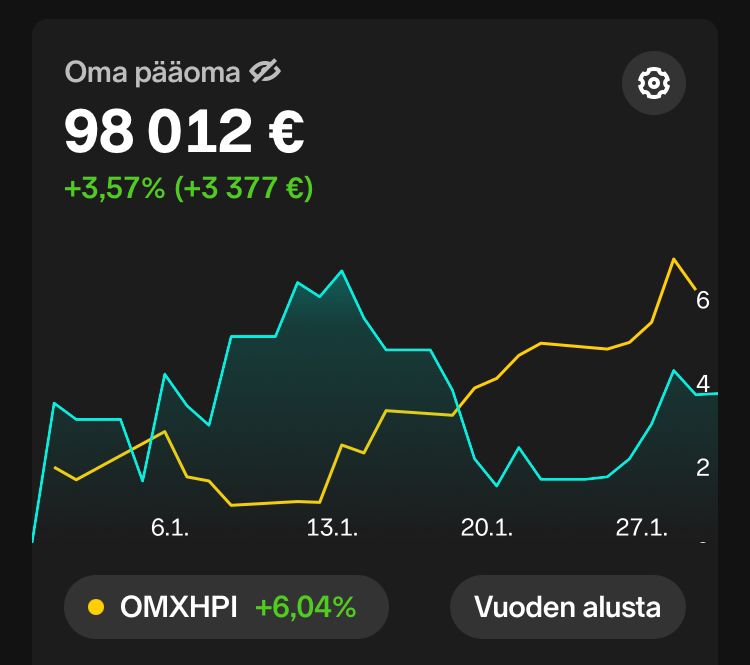

Salkun kehitys: +3 377€ (3,6%)

Nettovarallisuus: -9949€ (-4,4%)

Vakituisessa työssä säästöasteen seuraaminen kuukausitasolla oli ihan hyvä mittari, mutta nykyisin vuoden aikajänne on ainakin omaan tilanteeseeni sopivampi kertomaan hyödyllistä dataa säästämisestä. En siis lähtisi vielä paukuttamaan henkseleitä yli 50% säästöasteesta, vaikka onhan se kiva aloittaa vuosi näin viimevuoden miinusmerkkisten lukujen jälkeen.

Korkeasta säästöasteesta ja hyvästä salkun kehityksestä huolimatta nettovarallisuuteni laski. Tammikuussa saimme nimittäin yli 30 000€ lisää yhtiölainaa kolmeen asuntoon samasta taloyhtiöstä. Mikään yllätys tämä ei ollut, mutta ikävä lisätä uusi rivi velkoihin ilman mitään muutosta varallisuuteen. Tehty remontti (julkisivusaneeraus) varmasti kyllä vaikuttaa asunnon arvoon, mutta en huomioi tätä mahdollista nousua kirjanpidossani. Nyt kahden asunnon arvo on omassa kirjanpidossani siis toistaiseksi miinusmerkkinen.

Jätä kommentti