Taas ollaan vuoden verran lähempänä tavoitetta taloudellisesta riippumattomuudesta!

Markkinaolosuhteisiin nähden vuoteni 2022 meni oikeastaan aika hyvin! En saavuttanut asettamaani tuottotavoitetta, mutta nyt katsottuna tuo vajaa 5% (inflaation jalkoihin jäänyt) tuotto ei edes oikein harmita. Muutama eri peliliike niin miinuksen puolelle olisi tuotto väistämättä painunut.

Inflaatio näkyi omassa taloudessani varsin maltillisesti ja korontarkistuksetkin osuivat loppuvuoteen, joten sen vaikutukset näkyvät vasta tämän vuoden kuluissa. Sanoisin että kohdalleni osui monta hyvää sattumaa vuoden aikana, ainakin näin oman talouden näkökulmasta.

Nyt kuitenkin nuo vuoden 2022 luvut:

Tulot / menot

Nettotulot: 43k

Menot: 28k

(Kulutus: 15k) Säästöaste: 65%

(Kulutus = Menot – lainanlyhennys)

Oma exel- ja paperinen kirjanpitoni kattaa ainoastaan puhtaasti omat kuluni omilta henkilökohtaisilta tileiltäni. Lasken tuolloin menoeräksi ne summat jotka siirrän yhteiselle tilille. En voi kuitenkaan vetää mutkia aivan niin suoriksi nyt, ja säästöasteeni asettuikin noin 10 prosenttiyksikköä alemmalle tasolle kun laskin mukaan myös nuo yhteisen tilimme kulut.

Kaikenkaikkiaan ihan kelpo tulos kuitenkin! Kulutukseni on loppuunsa hyvin maltillista vaikka en näe, että koittaisin pihistää juuri missään. Tulopuolikaan ei ole laisinkaan huono alkuvuoden lomautuksesta huolimatta!

Säästöprosentin laskemisessa en ota huomioon lainanlyhennyksiä kuluna. Siksikin eroteltuna menot (kaikki mikä tililtä lähtee) ja kulutus (menoista poistettu lainanlyhennykset). Mielestäni tämä laskutapa antaa realistisimman kuvan juuri säästöprosentista. Muuhun laskemiseen on sitten fiksumpaa jo huomioida kaikki kulutus.

Varat / Velat

Varat: 370k

Velat: 190k

Varallisuus(N): 180k

Varat koostuvat osakkeista (51%), asunnoista (44%) sekä käteisestä (5%).

Velkoja minulla on ainoastaan asuntolainaa omaan asuntooni, sekä kahteen yhteiseen asuntoon. Yhtään lisävelkaa en ottanut, vaikka tarkoituksena oli kasvattaa asuntosalkkua ja lainatarjouksiakin haettiin vuoden aikana kourallinen. Hakemaamme asuntoa ei vain osunut kohdalle, ja niistä muutamista hyvistä löydöistä jäivät kaupat toteutumatta. Yhtään nykyistä asuntoa emme myöskään uudelleenarvioineet, vaan niiden arvo on laskettu hankintahinnalla. Tähän mahdollisesti päivitystä tämän vuoden puolella.

Osakesalkkukaan ei lopulta saavuttanut asettamaani yli 10% tuottotavoitetta vaikka syksyllä tilanne näytti jo todella toiveikkaalta. Salkun tuotto% jäi alle viiden ja osinkoja napsahti vain noin 1500€ edestä.

Jos jotain hyvää niin nettovarallisuuteni kehittyi kuitenkin yli 20% (152k –> 186k). Nousseista kustannuksista huolimatta olen pystynyt kasvattaa varallisuuttani oikein mukavaan tahtiin, joten siinäkin mielessä voin olla tyytyväinen saavutukseeni.

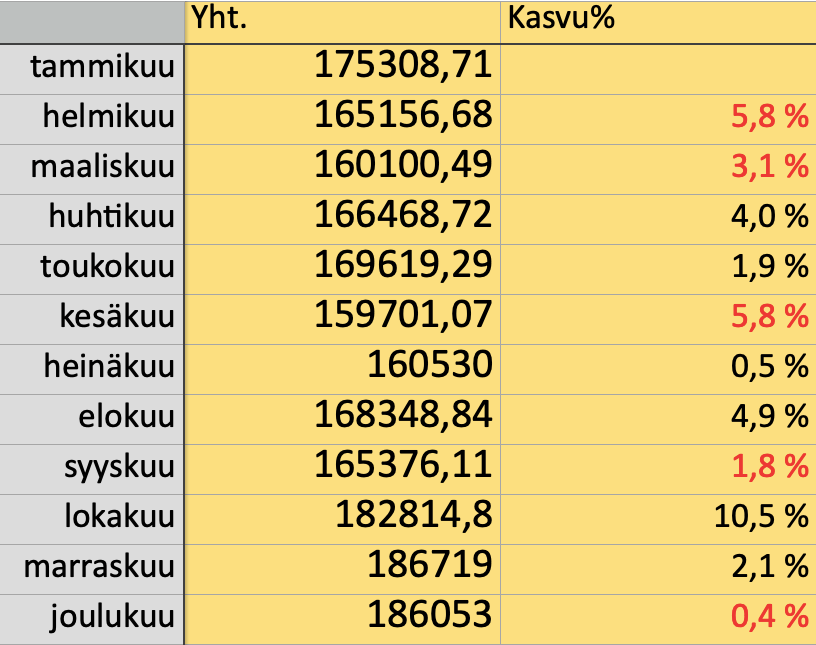

Alla nettovarallisuuteni kehitys vuoden ajalta. Punaisella miinusmerkkiset kuukaudet joita lähes puolet vuodesta.

Matkalla tavoitteeseen?

Koska tavoitteeni taloudellisesta riippumattomuudesta tuntuu olevan ihmisiä eniten puhututtava asia voinen ottaa siihenkin välikommentin.

Arvioni siitä että elättäisin itseni mukavasti 500k – 600k sijoitusvarallisuudella pätee yhä. Nykyinen inflaatiovauhti ei tule kuitenkaan kestämään koko elämääni, ja laskuissani olen huomioinut keskimääräisen inflaation.

Mitä tuon 500k sijoitusvarallisuuden saavuttaminen vaatii nyt?

Aikaa on melko tasan 10 vuotta ja rahaa puuttuu noin 400k. Mikäli tuloni pysyvät nykyisellä tasolla seuraavat 10 vuotta ja pystyn ylläpitämään saman sijoitustahdin kuin tähän asti (1000€/kk), tarvitsisin 11% vuosituoton, joka vuosi seuraavan 10v aikana.

Jos taas lasken tavoitesumman vuoden 2022 menojen mukaisesti (sisältäen lainanlyhennykset) olisi tarvittava summa enää 300 000€. Tällöin muutoin samoilla spekseillä tuotto-odotuksen tarvitsisi olla enää noin 4%.

FIRE-laskelmissani en huomioi asuntoja tulonlähteenä (tai laskuissa mukana olevana sijoitusvarallisuutena) sillä kaikissa on yhä velkaa jäljellä. Ilman ylimääräisiä lyhennyksiä ensimäinen velaton asunto on maksettuna alle 40 vuotiaana, jolloin varsinaista käteen jäävää tuottoa olisi odotettavissa. Parhaassa tapauksessa siis pystyisin saavuttamaan tavoitteeni jo suunniteltua aikaisemmin, mutta en näe kiirehtimiselle tällä hetkellä tarvetta.

Jätä kommentti